广州海服彩票平台- 彩票网站- APP下载 【官网推荐】通解读香港税收制度

2026-03-25彩票,彩票平台,彩票网站,彩票APP下载,六合彩,快三1、香港实行属地来源征税原则,通俗来讲就是香港只针对在香港本地获取的收入征税,对境外收入原则上不征税。

2、香港税制简单,税种少、税基窄、税率低,以直接税为主体,核心税种包含利得税、薪俸税与物业税三类所得税,辅以印花税、差饷、地租/地税等间接税。未设置增值税、资本利得税、关税、个人利息股息红利所得税等税项。

3、反避税条款:港有一般反避税规则(GAAR)和特定反避税条款(如转让定价规则),旨在打击人为避税安排。任何税务筹划需有商业实质。

4、转让定价:关联方交易必须遵循独立交易原则(Arms Length Principle),需准备转让定价文档。

5、双重征税协定:香港与多个税务管辖区签订了全面性避免双重征税协定(CDTA),可降低跨境投资和工作的税务负担。

*征收范围:根据《税务条例》规定,除非条例另有规定,任何自然人在每个课税年度产生或得自因为香港的雇佣所得,均须申报缴纳薪俸税。 其中雇佣所得是指该纳税人在香港由于提供雇佣服务所得的一切收入,包括额外津贴、雇主免费提供住所的“租值”(相当于住房租金) 、退休金、假期工资等。以及任何人因运用在公司任职、受雇而有权获得该公司的股份,并因运用或转让该权利而获取的收益。

*免税额:单身人士:132,000港币,已婚人士:264,000港币。其他免税额:单亲免税额、伤残受养人免税额。

*专项扣除项目:子女教育(每名13万港币)、赡养父母(每名10万港币)、慈善捐款(上限10%)、

个人进修开支(最高20,000港币)、住宅租金扣除(最高24,000港币/年)居所贷款利息(按实际利息扣除)、自愿医保保费(每名受保人最高3,200港币)、长者住宿照顾开支(按实际费用扣除)、强积金(MPF)强制性供款(最高18,000港币/年)

*征收范围:根据香港《税务条例》规定:任何人士,包括法团、合伙业务、受托人或团体,在香港经营行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的应评税利润(售卖资本资产所得的利润除外),均须缴纳利得税。

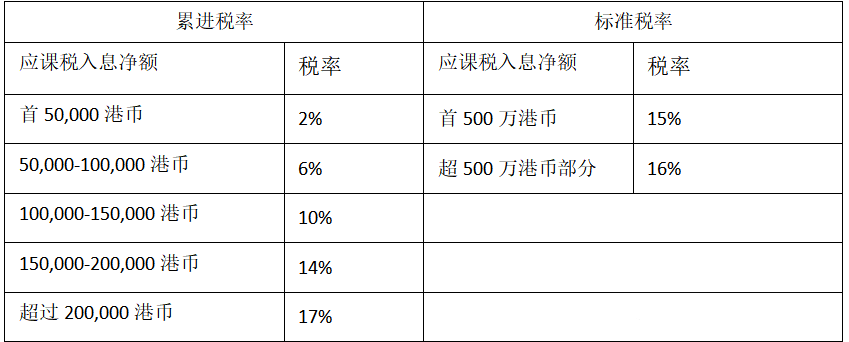

*计税方法:一般行业采用两级税率,首200万港元部分税率8.25%,超出部分16.5%;非法团业务首200万港元税率7.5%,超出部分15%。特定行业享受特惠税率,特惠税率为0%、5%、一般税率的一半。

应评税净值 = 租金收入 - 不能追回的租金 - 业主支付的差饷 - 20%修葺及支出免税额

个人入息课税是指为需要同时缴交薪俸税、利得税及/或物业税的纳税人所提供的一项税务宽减。税务局会对选择个人入息课税的人士的所有收入(即薪俸税、利得税及/或物业税所列明的各种应课税收入)合并,并以薪俸税税率课税,并享有薪俸税列明的免税额。因利得税及物业税不可享有薪俸税免税额,并以一个固定税率课税,薪俸税则有一个累进税阶(最初的税阶税率非常低),并享有各种薪俸税免税额,选择个人入息课税可以令所有入息一并当作薪俸税处理,因而减低税项。

*差饷征税范围:是香港政府对持有香港境内地产/物业所征收的税项,类似中国内地的房产税。持有香港境内包括土地、建筑物及广告牌等构筑物。

*计税方法:非住宅按年评估租金的5%征收,住宅按年评估租金实行三级累进税率(5%、8%、12%)。

*地租征税范围:需缴交地租的物业包括:新界和新九龙(界限街以北)的物业,或在1985年5月27日或以后获批或获续期土地契约的港岛和九龙物业。

*地税征税范围:需要缴交地税的物业包括在1985年5月27日之前获批土地契约的港岛和九龙物业。

*计税方法:地税的具体金额根据土地地契指明的固定年期及固定金额收取,缴交频率也会根据应纳税额而有所不同。

一般来说,地租与地税只需要缴纳其中一项,此等税种由差饷物业估价署(差饷及地租)和地政总署(地税)征收。

*征税范围:香港印花税是对特定文书(物业买卖、租约、证券转让等)按金额或价值征收的税项,属行为税,未贴花文书在法律上无效。

2024年2月28日起,香港全面取消买家印花税(BSD)和额外印花税(SSD),所有住宅交易统一适用累进税率:≤400万港元:100港元,400万-600万港元:1.5%,600万-900万港元:2.25%,900万-1200万港元:3%,1200万港元:4.25%。

税率:固定为4.25%(交易价2174万港元),≤2174万港元的交易按阶梯税率计算(最低100港元)

注册资本≤1万港元:0港元,1万-10万港元:1港元,10万-100万港元:1000港元,100万-500万港元:3000港元,500万-1000万港元:5000港元,1000万-5000万港元:1万港元,5000万-1亿港元:2万港元。

博彩及彩票税是香港向赛马投注、合法足球博彩投注及六合彩收益所征收的税项。博彩税占香港总税收7%,为第四大税种

香港一般不征收商品税,但烈酒、烟草、碳氢油及甲醇例外。进口或于香港制造此等商品均须缴税。此等税种由香港海关征收。

商业登记费是任何人士在香港设立公司,而需每年向税务局缴交的商业营运牌照费用,每年2200港币。月均营业额低于1500港币(买卖业)或450港币(服务业)的小型业务

飞机乘客离境税是旅客使用香港国际机场或以直升机从港澳码头离境时需缴交的税项,此税项已包括在机票价格内。以海路从港澳码头、中港码头或屯门码头离境的旅客亦有类似收费,但不归类于税项中。

因政府鼓励市民使用公共交通工具,减低汽车增长,汽车首次登记时须向政府缴交车辆首次登记税。该税由香港海关征收,采用累进税率计算,税率随车价分段递增。

私家车(主要适用车型):首15万港元:税率35%,15万-30万港元部分:税率65%,30万-50万港元部分:税率85%,超过50万港元部分:税率100%。

要出海,找海服通。公司注册/开户/税务,一站式服务商。返回搜狐,查看更多