彩票平台- 彩票网站- APP下载 【官网推荐】北交所战略配售“隐秘的角落”

2025-09-21彩票,彩票平台,彩票网站,彩票APP下载,六合彩,快三当下的北交所IPO市场,正上演着资本市场罕见的“造富行情”——8月打新冻结资金两度突破7000亿,创下成立以来的纪录峰值,而9月锦华新材,打新资金,再次创新高至8500亿!北证50指数自8月中旬站稳1600点后,一路冲至1637.50点历史新高,彻底摆脱了“沪深长子次子光环下的小透明”标签。

回顾2024年,乃是北交所的“翻身之年”:政策持续加码、企业业绩报告成绩亮眼、活跃资金疯狂涌入,让这个曾被视为“过渡性市场”的板块,一跃成为资本竞逐的核心赛道。而战略配售,正是这场狂欢中最诱人的“蛋糕”——对比沪深市场,北交所战配规则堪称“降维红利”:允许私募基金参与,锁定期仅6个月起,以及直接大幅降低了机构准入门槛,2025年新规更是将参与机构数上限增加到30家,配售比例上限提至50%。

若说2024年5月“920代码”启用前,北交所战配还因流动性不足“胜率低迷”,监管不得不放低标准以便企业能够找到足够的战配资金,“该呵护时就呵护”;那之后的行情堪称“躺赢”:不仅实现100%胜率,上市后平均涨跌幅更是飙至361%!即便部分企业为稳行情主动延长锁定期,也挡不住投资者的热情,所有人都笃信:北交所战配,仍是不容错过的“黄金时代”。

在如此火热的赚钱效应下,有些乱象也已经出现,似乎,”呵护“的历史使命已经完成,”放手“与”大幅提高门槛“的时代似乎必须到来了。

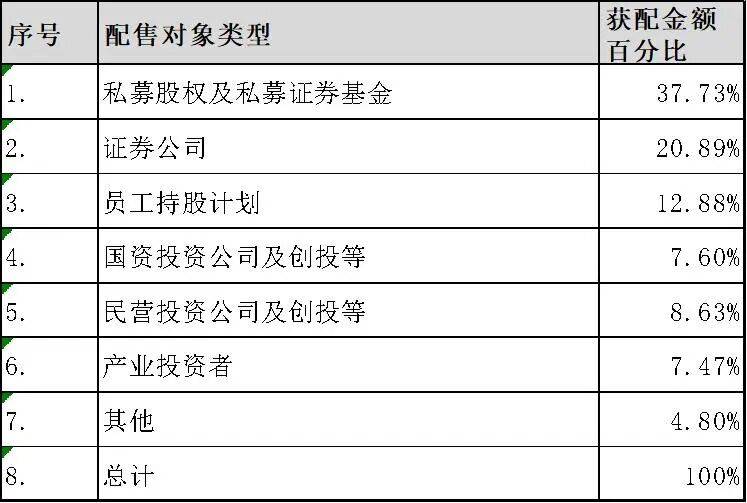

拆解北交所战配的参与者名单,主流阵营清晰可见:私募基金、券商及资管计划、员工持股、国资/民营创投、产业投资者,而公募、险资等曾经的“常客”,2025年以来已逐渐淡出,占比不足5%。

但最颠覆认知的,是我们统计2024年“920代码”启用后的获配数据发现:民营私募竟成了战配“头号玩家”——无论是参与主体数量,还是获配金额,都远超第二名(券商/券商资管)一个身位。要知道,券商靠保荐身份占“苦劳”,国资、产业基金靠产业链资源占“功劳”,这群背景或许深不可测的民营私募,何以在“兵不血刃的战场”上站稳脚跟?

北京煜诚私募成立于2021年2月,仅早于北交所半年。深挖其公众号内容,几乎全都是评价A股二级市场的内容,只字未提及北交所,只字未提及其产业能力,一看就是一家“炒股的私募”。于普通投资者来看,这家基金之于于北交所,看不到任何可能的“专业”与“深耕”,解读不到任何可能的“产业”与“赋能”,只能看到“通道”与“关系户”。反观公募,却在行情最火的2025年逐渐退场——这些名不见经传的私募,夹在券商、公募、国资、产投之间,到底提供了什么“不可替代的价值”,能屡战屡胜?

(一)“先天不足”的参与者:0-5亿规模、高管动荡,能谈“长期价值”吗?

我们随机核查了2025年5-7月3家北交所上市企业的战配报告,结果令人心惊:

超67%参与战配的民营私募,管理规模集中在0-5亿区间,40%存续产品不足5只;

近半数私募虽成立时间超3年,但近期出现实控人变更、产品异常清算,管理层动荡不止。

超67%参与战配的民营私募,管理规模集中在0-5亿区间,40%存续产品不足5只;

近半数私募虽成立时间超3年,但近期出现实控人变更、产品异常清算,管理层动荡不止。

而北交所《承销管理细则》第三十三条明确要求:战配投资者需“具备良好声誉、强资金实力、认可发行人长期价值”。但现实是,这些规模小、稳定性差的私募,连“资金实力”都勉强达标,更别提“长期持有”——若自身都处于动荡期,解禁后大概率会“第一时间抛售”,所谓“认可长期价值”,恐怕是句空话。

细则虽严,但实操中却藏着漏洞:规则要求战配资金需为“自有资金,不得委托他人”,但审核仅靠私募向券商提交“承诺函”,券商难以穿透核查,最终只能“以承诺为准”。更关键的是,私募无需公开披露资金来源,真正的投资人藏在暗处——这群投资者多为高净值自然人,既无产业链资源,也无协同能力,却占据了本应属于“产业合作伙伴”的战配额度。

实际中,就算提供了个人资金流水,依旧无法排除这中间”代持“的嫌疑,层层转账,体外循环也是新”常态“,在讲”金融公平、维稳第一“的新时代,个人出资,已然成了舆论讨论的主战场。

这不是“监管漏洞下的树荫”,而是把“战配资格”变成了“财务投资者的绿色通道”——本该助力企业长期发展的名额,成了短期套利的工具。我们呼吁,真正的产业投资人,应该名正言顺、大大方方出列,不需要绕道私募,直接显名,直接以名字呐喊“我看好这家公司的未来发展”,比如广信科技的投资人——“中国电气装备集团投资有限公司”,战配盈利700%+,累计盈利近亿元,但是,它值得。

最该警惕的,是背后的利益链条:部分私募通过复杂的关联关系,为利益输送铺路;更有企业董监高利用战配份额分配权,绕过“员工持股比例限制”,通过私募为个人谋利。

如今市场上,甚至有私募主动“教育”券商保荐人:“借道私募做战配,弥补券商体系激励不足”——一条“私募+中介”的利益链已悄然成型,监管难以识别,企业高管可能都被蒙蔽,普通投资者更是无从察觉。

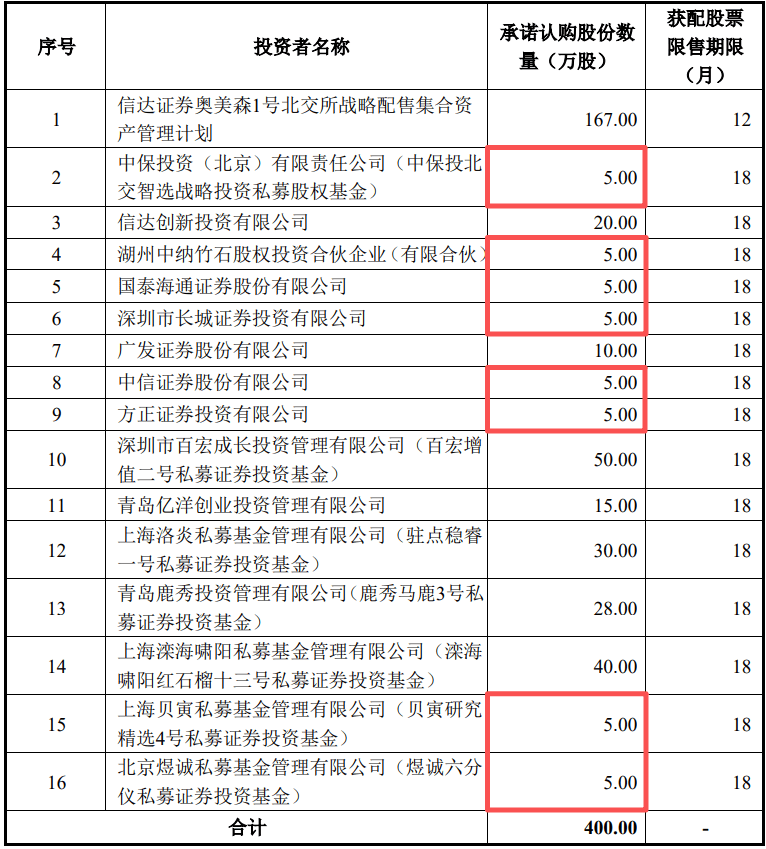

就以最近新发的奥美森(920080.BJ)为例:公司拟发行2000万股,对应400万股战配,这蛋糕是如何“切分”的呢?公司员工战配计划拿了4成左右、几家私募各自拿了0.5~1成,有意思的是,共有8家机构每家拿了5万股(约合41.25万市值),似乎有意达成“雨露均沾”。

战配是一个投资方与IPO企业实现深度绑定、共同发展,以谋求良性内在价值成长的模式,试问在这种模式下,区区5万股、40万人民币的战投关系有何意义、能推动多少程度的协同和合作?恐怕没有,呈现在大众眼前的,只有证券公司等大型国家投资机构的无奈,和一众小私募背后的“沾沾自喜”与“资本运作”。

北交所的定位,是“服务创新型中小企业的融资平台”,给企业战配自由度,是为了让市场“活起来”,但“水至清则无鱼”不代表“放任乱象”。若任由民营私募“小、散、乱”,甚至滋生利益输送,最终会挤压优质企业的合作机会,破坏市场公平,让“361%的涨幅红利”变成“少数人的收割游戏”。

”呵护“历史使命已经顺利完成,”放手“与”大幅提高门槛“是新时代的号召。

那些享受了政策倾斜、社会资源的北交所企业,更该明白:战配不是“个人谋利的工具”,而是“绑定长期伙伴的纽带”。唯有把“企业发展”放在首位,拒绝短期套利,才能共建健康生态——毕竟,北交所要的是“长期繁荣”,而非“昙花一现的狂欢”。

总的来说,北交所战略配售客观上存在诸多待改进之处,强烈建议北交所战配体系全面平移沪深标准,直接引用沪深战配规则,直接引进大型央国企、五百强、产业龙头等这些真正有能力、有意愿为上市企业带来战略协同赋能的机构。同时对于监管而言,也可以减少核查难度,尽量减少不必要的资本市场解读与发酵。

值得一提的是,监管为北交所的发展线代码即将全面启用前,小编说一句,在监管的带领下,北交所的战配市场与二级市场,必将实现更大程度的量与质的再次飞跃。返回搜狐,查看更多